賃貸経営が初めての⽅、管理にお困りのオーナー様へ

賃貸経営が初めての⽅、

管理にお困りのオーナー様へ

- マンションの⼀室から⼀棟アパート、マンションの募集及び管理

- 事務所、店舗の募集及び管理

借りる⼈が現れない

短期貸しを検討

弊社の強み

募集、管理、リフォーム、売買もすべてワンストップでご対応可能!

募集、管理、リフォーム、売買も

すべてワンストップでご対応可能!

-

圧倒的な集客⼒とネットワーク

地域特化した⾃社HP

SNSからの流⼊(インスタ、TikTok)

各⼤⼿ポータルサイト -

充実した無料オプションサービス

募集時の動画、写真撮影

⼊居前のダメージチェック、写真撮影

募集の流れ

ご相談から入居後の流れまでを

ご紹介いたします。

管理プラン

| 募集プラン | 総合管理プラン | 管理移管プラン | |

|---|---|---|---|

| ⼿数料 |

募集業務 1ヶ⽉+税 (⼊居者との成約時) |

募集業務 1ヶ⽉+税 (⼊居者との成約時) |

移管 11,000 円 |

| 家賃集⾦代⾏ | 無 | (※1) | (※1) |

| 家賃滞納保証 | 無 | 有 | 無 |

| ⼊居者のクレーム | 無 | 有 | 有 |

| 設備トラブル⼀時対応 | 無 | 有 | 有 |

| 収⽀報告 | 無 | 有 | 有 |

| 契約、更新業務 | ※オーナー⾃⾝で⾏う場合は無 | 有 | 有 |

|

更新⼿数料 (再契約含む) |

賃料の50%+税 ※オーナー⾃⾝で⾏う場合は無 |

賃料の50%+税 | 賃料の50%+税 |

|

退去⽴会、 原状回復⼯事の⼿配、 敷⾦清算 |

3万円 | プラン内 | プラン内 |

| 敷⾦ | オーナー様お預かり | 弊社お預かり | 既存のまま引継ぎ |

| 礼⾦ | オーナー様取得 | オーナー様取得 | ー |

| 更新料 | オーナー様取得 | オーナー様取得 | オーナー様取得 |

| 管理⼿数料 | 無 |

2%(税別) ※最低2,000円(税別) (※2) |

2%(税別) ※最低2,000円(税別) (※2) |

サブリース(空室時家賃保証)プラン

・査定額により算出(応相談)

※即⼊居可能⽇より45⽇間の免責期間を頂戴いたします。

→振込⼿数料は、オーナー様負担となります。

各銀⾏⼿数料記載

※2

→海外居住オーナー様「⾮居住者様」の場合は+1%(税別)

→振込⼿数料は、オーナー様負担となります。

各銀⾏⼿数料記載

※2

→海外居住オーナー様「⾮居住者様」の場合は+1%(税別)

賃貸借契約の種類について

◆普通建物賃貸借契約

更新のある契約です。定めた契約期間が満了になっても自動的に更新(法定更新)となる契約です。オーナー様からの解約は正当事由がない限り契約の解約、解除をすることはできません。

※正当事由とは社会通念上やむを得ない事情がある場合に限られ下記のような事例がございます。

・建物の老朽化による建替え

・介護等が必要になった

・借主様の背信的悪意による契約違反…etc

【デメリット】

・自己都合での解除ができない

・売却する際に買手が付きにくい場合がある

◆定期建物賃貸借契約

当初定めた契約期間が満了すると更新が無く、借主様は退去しなければなりません。

オーナー様が自由に契約期間を設定いただくことが可能となります。オーナー様の合意により契約満了後に再度期間を決めて再契約を行うことも可能となります。

【デメリット】

・相場よりも家賃を低く設定しなければ借り手が付きにくい

・途中で借主様に退去されると、その後の契約期間では借り手が付きにくい

普通建物賃貸借契約と定期建物賃貸借契約の比較

| 普通建物賃貸借契約 | 定期建物賃貸借契約 | |

|---|---|---|

| 契約方法 | 書面でも口頭での契約は有効ですが、原則書面にて契約を行います。 |

|

| 契約更新 | 借主様の希望があれば更新可能 |

更新無し ※但し、借主様、オーナー様の合意により再契約可能 |

| 契約期間 |

|

自由に定めることが可能 ※期限の上限無し |

|

オーナー様 からの解約 |

正当事由がない限り解約不可 | 契約期間内は解約不可。契約期間が1年以上の場合、契約満了の1年から6ヶ月前までに借主様へ通知をしなければなりません。 |

|

借主からの 途中解約の可否 |

1~2ヶ月前の解約申入れにより可能 |

(200㎡未満の住宅)

|

海外転勤中に自宅を貸し出す場合

日本における「非居住者」とは?

転勤などで海外へ赴任する場合、1年以上を予定する場合は、日本において住所の無い「非居住者」扱いとなります。この「非居住者」は、日本国内で得た所得のみに対して日本の所得税を支払うことになります。故に、物件所在地を管轄する税務署へ納税する必要があり、納付を保証する納税管理人を指名し、納付及び確定申告を行う必要がございます。

納税管理人とは?

「納税管理人」は、オーナー様の代わりに納税を行う代理人です。日本の税法において特定される役割で、通常、非居住者や無住所者などが日本国内で所得を得た場合に税金の納付を保証するために指名されます。

非居住者が日本国内でビジネスを行う場合や不動産を所有している場合、非居住者が日本で税金を納めるために納税管理人が指名されます。納税管理人は通常、居住者(個人または法人)であり、非居住者の代わりに税金を納付する責任を負います。

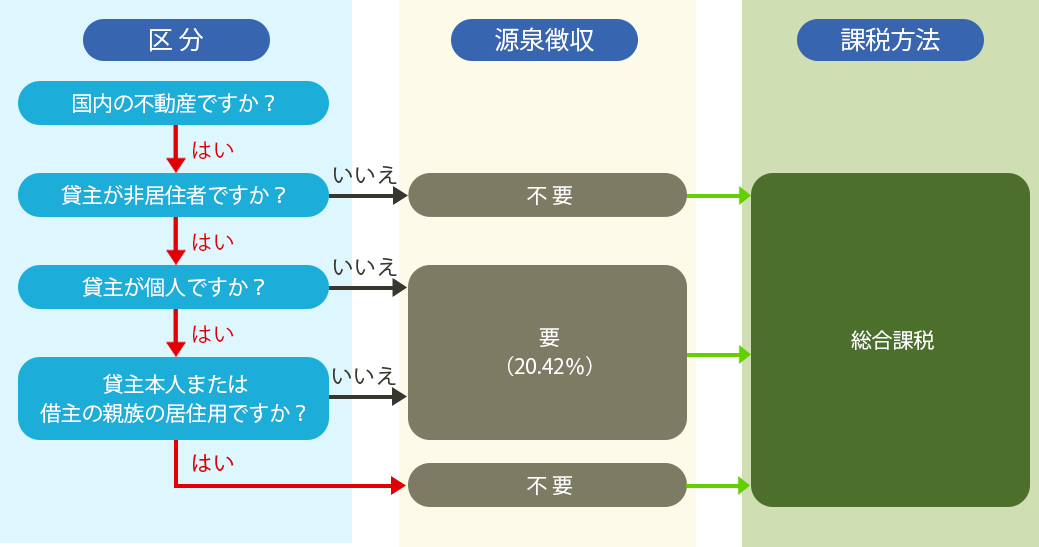

賃貸借における源泉徴収義務の可否について

借主が法人の場合

借主様が法人様の場合、所得税法第212条の規定により、借主である法人様が支払う予定の家賃の中から「20.42%」を源泉徴収して、翌月10日までに税務署へ納付する義務が発生します。

その場合、オーナー様には20.42%の差額分の賃料が口座へ振り込まれます。

確定申告を行うことで過不足分を調整する必要がございます。

借主が個人の場合

借主様が個人の場合で居住用として利用する場合、借主様個人に源泉徴収の必要がなくオーナー様(納税管理人)が確定申告を行い、税金を納めなければなりません。

納税管理者へ提出しておく書類

状況に応じて異なりますが一般的に下記の書類を提出しておくと良いでしょう

- 申告書:所得税、事業税、消費税など、該当する税金の申告書を提出する必要があります。

- 収入証明書:源泉徴収、給与収入がある場合、給与所得を提出する必要があります。

- 領収書:一部の税金は、経費や損失を差し引くことができます。そのため、その証明となる領収書や明細書を提出する必要があります。

- 事業報告書:自営業や企業の場合、収入、費用、利益などを詳しく報告する事業報告書を提出する必要があります。

- 財産目録:相続税や贈与税を申告する場合、財産目録を提出する必要があります。

- その他の書類:退職所得の支払調書、保険料控除のための保険料等の支払証明書など

状況に応じてお答えいたしますのでお気軽にご相談くださいませ。

ご依頼時の必要書類

オーナー様

- 間取図【パンフレット、現状のもの(※間取りに変更がある場合)】

- 管理規約・使⽤細則等(購入時のもの)

- ご印鑑(シャチハタ以外)

- ご本⼈確認のできる書類(運転免許証・健康保険証等)

- ご案内用の鍵

代理⼈をお⽴てになる場合

- 委任状(弊社の方でご用意いたします)

- ご印鑑(シャチハタ以外)

※所有権が共有名義(複数人)の場合は、共有者全員分のご印鑑をご用意くださいませ。